【科印數(shù)據(jù)】印刷業(yè)2023年1-3月經(jīng)營狀況分析

時(shí)間:2023-05-04 來源:

2023年1-3月,印刷業(yè)規(guī)模以上企業(yè)實(shí)現(xiàn)營業(yè)收入,同比下降6.8%;實(shí)現(xiàn)利潤總額,同比下降19.9%。營收與利潤增速均出現(xiàn)降幅收窄,但面臨的經(jīng)營局面仍較為嚴(yán)峻。

近日,國家統(tǒng)計(jì)局披露了2023年1-3月工業(yè)企業(yè)經(jīng)濟(jì)效益狀況。一季度,隨著疫情防控較快平穩(wěn)轉(zhuǎn)段,市場(chǎng)需求逐步回暖,產(chǎn)業(yè)鏈供應(yīng)鏈加快恢復(fù),工業(yè)生產(chǎn)出現(xiàn)積極變化,呈現(xiàn)企穩(wěn)回升態(tài)勢(shì)。

需要說明的是,在國家統(tǒng)計(jì)局的統(tǒng)計(jì)體例中,“印刷和記錄媒介復(fù)制業(yè)”是全部工業(yè)中41個(gè)大類行業(yè)之一。常年有6000余家規(guī)上企業(yè)(年主營業(yè)務(wù)收入2000萬元以上)按月提報(bào)經(jīng)營數(shù)據(jù),這些企業(yè)的年?duì)I業(yè)收入總計(jì)在7000多億元,占全國印刷業(yè)總體營收規(guī)模的一半以上。

基于此,規(guī)模以上印刷企業(yè)的經(jīng)營表現(xiàn),成為觀察全行業(yè)發(fā)展?fàn)顩r的重要窗口。科印傳媒產(chǎn)業(yè)研究中心也會(huì)借助這個(gè)有代表性的觀察窗口,每月及時(shí)披露統(tǒng)計(jì)數(shù)據(jù),分析產(chǎn)業(yè)變化動(dòng)態(tài),幫助行業(yè)從業(yè)者明晰發(fā)展態(tài)勢(shì),及時(shí)調(diào)整經(jīng)營策略。

1

整體走勢(shì)分析

2023年一季度,國內(nèi)GDP同比增長4.5%,相比2022年四季度的2.9%加快1.6個(gè)百分點(diǎn),經(jīng)濟(jì)總體保持恢復(fù)向好態(tài)勢(shì)。從投資、消費(fèi)、出口三駕馬車對(duì)GDP增速的拉動(dòng)來看,一季度最終消費(fèi)對(duì)經(jīng)濟(jì)增長的貢獻(xiàn)率達(dá)到66.6%,相比去年全年明顯回升,是三大需求中拉動(dòng)經(jīng)濟(jì)增長最主要的因素。

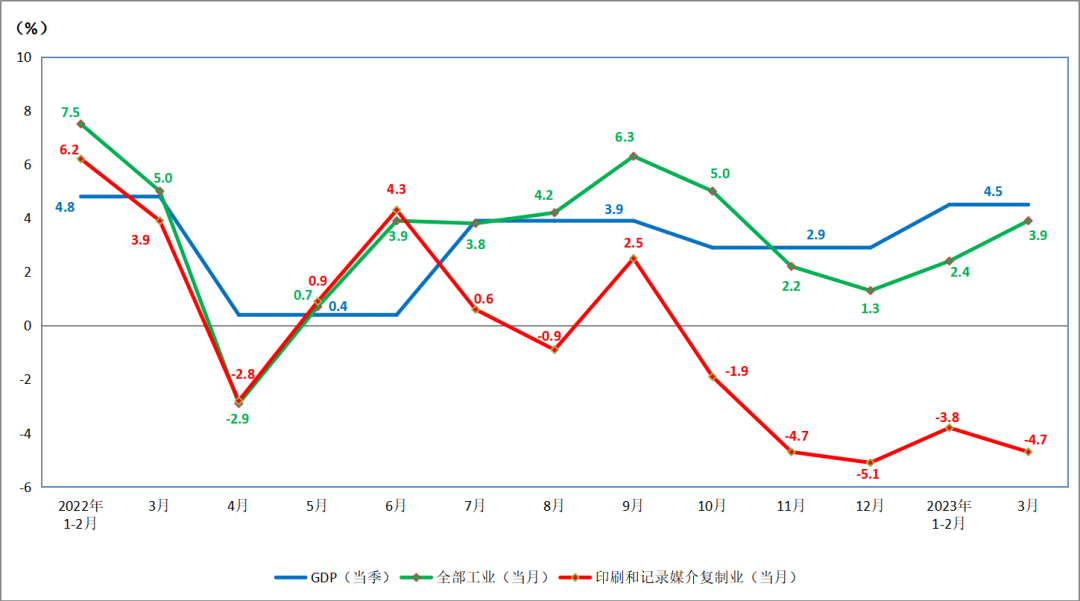

2023年1-3月,全部工業(yè)(規(guī)模以上企業(yè))工業(yè)增加值同比增長3.0%。從當(dāng)月增速來看,圖1顯示,3月份全部工業(yè)(規(guī)模以上企業(yè))工業(yè)增加值同比增長3.9%,相比1-2月加快1.5個(gè)百分點(diǎn)。分行業(yè)看,41個(gè)大類行業(yè)中有26個(gè)行業(yè)增加值保持同比增長,增長面超過六成。

但印刷業(yè)并未在增長陣列。2023年3月,印刷業(yè)工業(yè)增加值的同比增速為-4.7%,相比1-2月的-3.8%,降幅有所擴(kuò)大,與全部工業(yè)相比出現(xiàn)不同的增速軌跡。

圖1 GDP、全部工業(yè)及印刷業(yè)增加值同比增速

2

營收與利潤分析

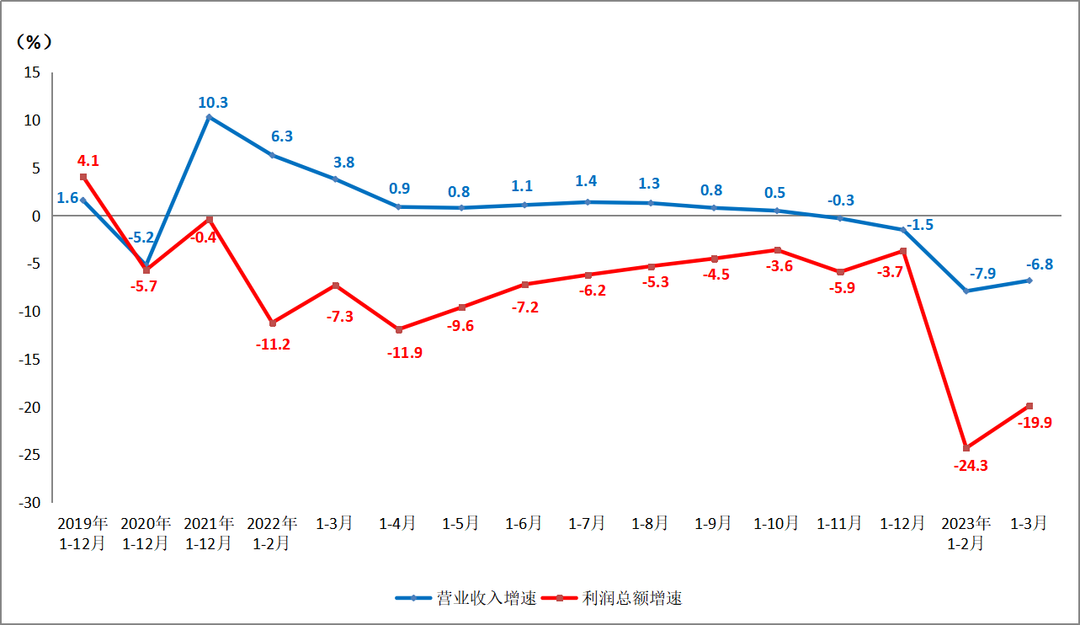

2023年1-3月,印刷業(yè)規(guī)模以上企業(yè)實(shí)現(xiàn)營業(yè)收入,同比下降6.8%。相比1-2月的-7.9%,降幅有所收窄(見圖2)。同時(shí)期,全部工業(yè)規(guī)模以上企業(yè)實(shí)現(xiàn)營業(yè)收入,同比下降0.5%。印刷業(yè)營收增速與全部工業(yè)平均水平相比仍有顯著差距,顯示行業(yè)景氣度尚需提振。

2023年1-3月,印刷業(yè)規(guī)模以上企業(yè)實(shí)現(xiàn)利潤總額,同比下降19.9%。相比1-2月的-24.3%,降幅收窄力度較大,原材料價(jià)格回落或許是行業(yè)盈利狀況改善的有效推手。

圖2 印刷業(yè)累計(jì)營業(yè)收入與利潤總額同比增速

對(duì)比與印刷業(yè)密切關(guān)聯(lián)的造紙業(yè),1-3月,造紙和紙制品業(yè)營業(yè)收入增速為-6.3%,利潤總額增速為-46%,今年開局以來面臨的形勢(shì)較為嚴(yán)峻。

3

效益狀況分析

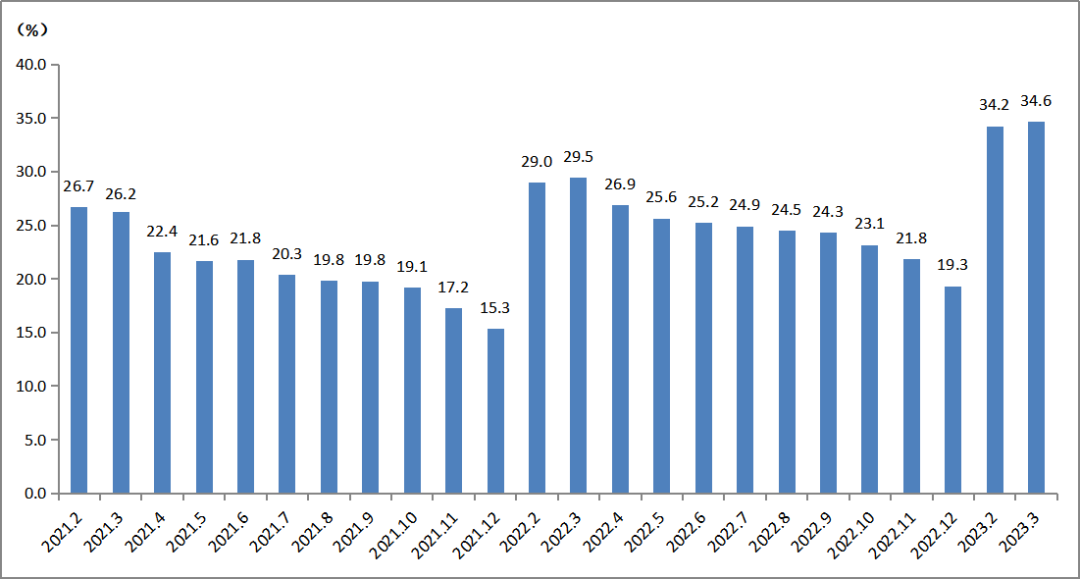

2023年3月,印刷業(yè)規(guī)模以上企業(yè)的虧損面為34.6%,虧損企業(yè)的虧損總額增長了32.3%。圖3顯示了自2021年以來各月的虧損面情況,可以明顯看出,今年各月規(guī)上印刷企業(yè)的虧損面相比去年同期明顯上了一個(gè)臺(tái)階,超三分之一的企業(yè)尚陷于虧損的經(jīng)營局面。

圖3 印刷業(yè)虧損面

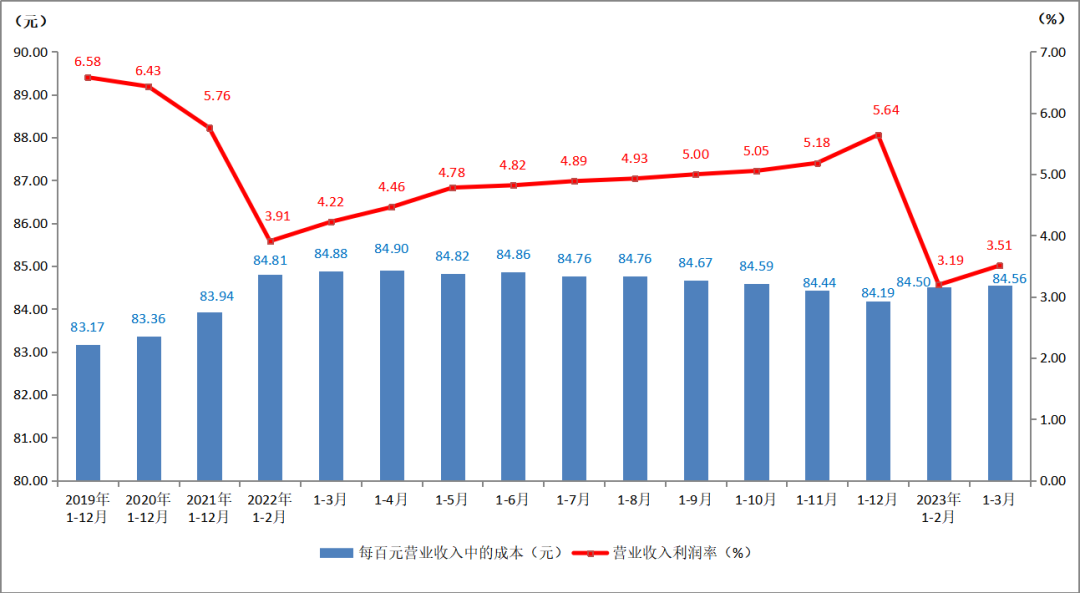

2023年1-3月,印刷業(yè)營業(yè)收入利潤率為3.51%,相比上月有所提升。不過由圖4可見,對(duì)比去年同期4.22%,減少了0.7個(gè)百分點(diǎn)。而與全部工業(yè)1-3月4.86%的平均水平相比,更有相當(dāng)?shù)牟罹唷H绾卧鍪赵隼瑢?duì)印企而言仍是艱難的命題。

2023年1-3月,印刷業(yè)每百元營業(yè)收入中的成本為84.56元,低于全部工業(yè)85.04元的平均水平。但這一數(shù)字,相比印刷業(yè)去年全年84.19元,有所提升。

圖4 印刷業(yè)累計(jì)營業(yè)收入利潤率與每百元營業(yè)收入中的成本

4

資產(chǎn)質(zhì)量分析

2023年3月末,印刷業(yè)規(guī)模以上企業(yè)的資產(chǎn)負(fù)債率為46.09%。相比上月45.75%的負(fù)債率,略有提升。而與3月末全部工業(yè)57.1%的資產(chǎn)負(fù)債率相比,印刷企業(yè)的負(fù)債水平整體較低。

3月末,印刷業(yè)規(guī)模以上企業(yè)的應(yīng)收賬款平均回收期為66.58天,相比上月減少4.45天。但同比去年3月,增加5.8天,表明今年印刷企業(yè)的資金占用壓力相比去年明顯增大。

3月末,印刷業(yè)規(guī)模以上企業(yè)的產(chǎn)成品存貨周轉(zhuǎn)天數(shù)為20.46天,相比上月減少1天,但同比去年增加近2天,存貨周轉(zhuǎn)速度有所減緩。

5

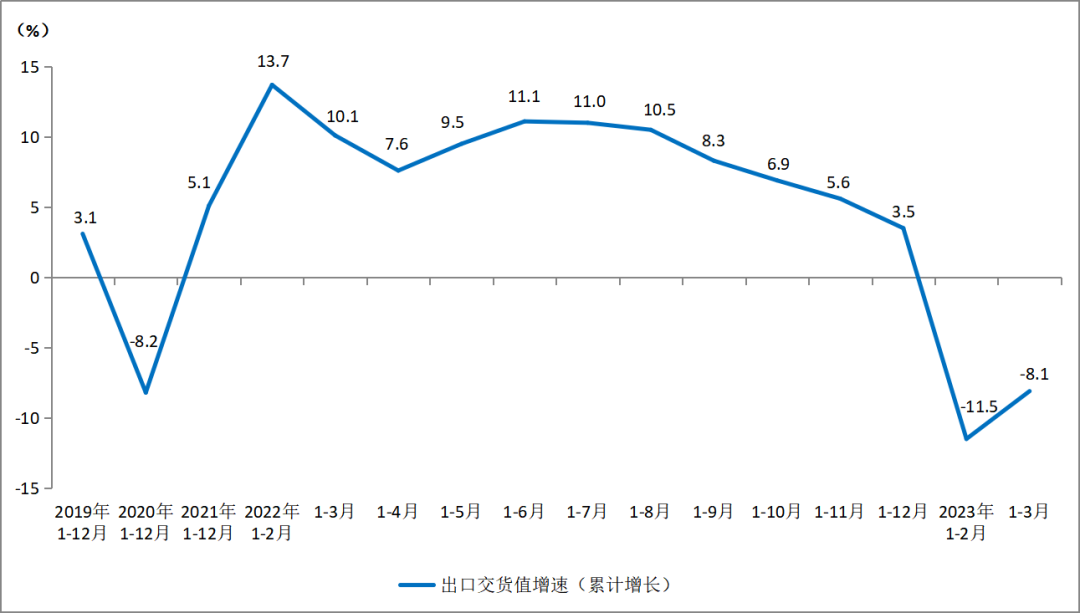

出口交貨值分析

2023年1-3月,印刷業(yè)出口交貨值同比下降8.1%,相比1-2月降幅有所收窄。根據(jù)國際貨幣基金組織預(yù)測(cè),2023年全球經(jīng)濟(jì)預(yù)計(jì)增長2.8%,比去年增速明顯回落。根據(jù)WTO的最新預(yù)測(cè),2023年全球商品貿(mào)易量增長1.7%,也明顯低于去年。由此看來,今年印刷企業(yè)的外貿(mào)業(yè)務(wù)會(huì)面臨很大壓力,海外市場(chǎng)形勢(shì)較為嚴(yán)峻。

圖5 印刷業(yè)出口交貨值增速

6

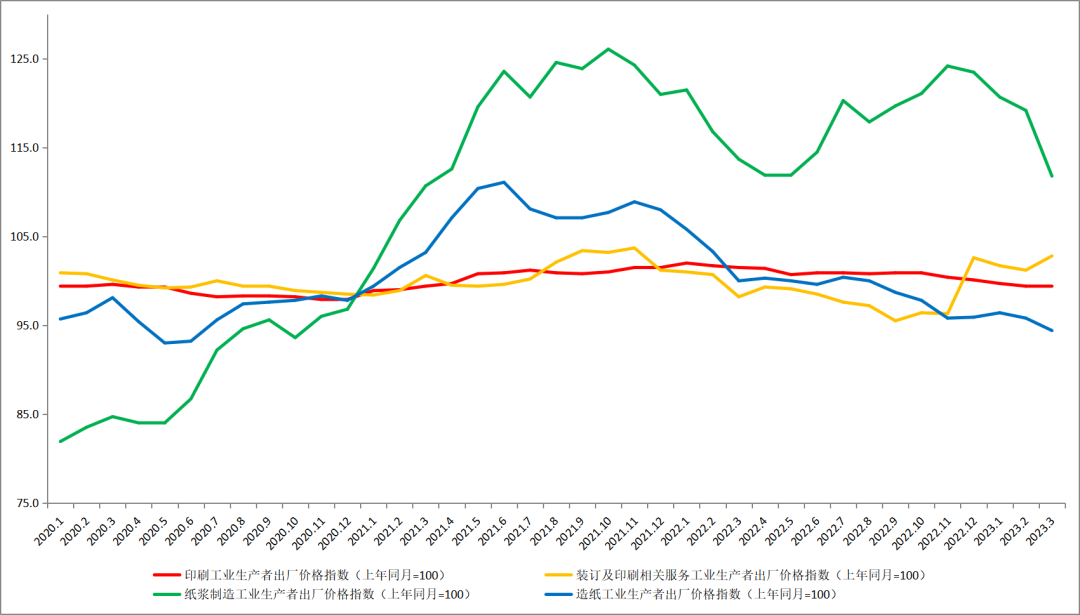

價(jià)格指數(shù)分析

借助生產(chǎn)者出廠價(jià)格指數(shù),可以觀察各產(chǎn)業(yè)的市場(chǎng)價(jià)格變化動(dòng)態(tài)。

圖6顯示自2020年以來各月的價(jià)格走勢(shì)。今年以來,漿價(jià)(綠線)持續(xù)下探,紙價(jià)(藍(lán)線)底部走弱,跌勢(shì)尚未企穩(wěn)。

相比紙價(jià)的波動(dòng),印刷價(jià)格指數(shù)(紅線)長期走平;裝訂及印刷相關(guān)服務(wù)價(jià)格指數(shù)(黃線)近期有所抬升。

7

部分行業(yè)走勢(shì)分析

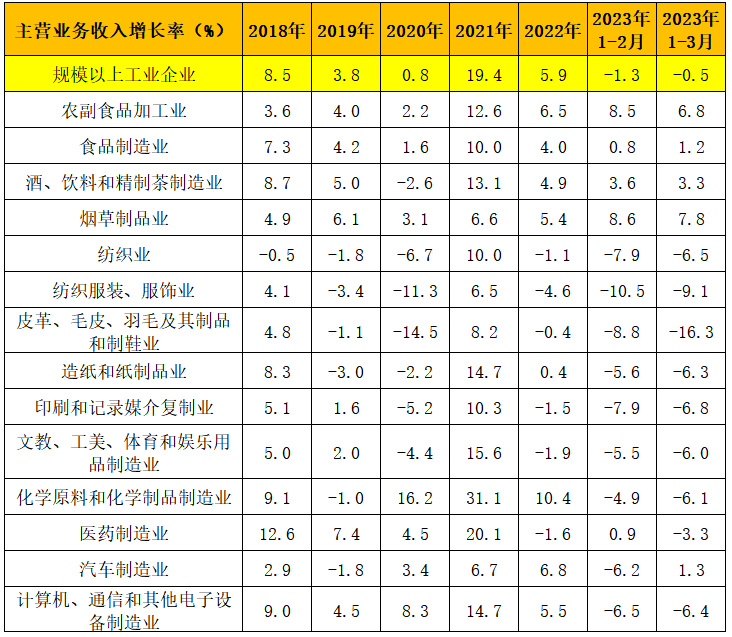

表1顯示41個(gè)大類行業(yè)中,部分與印刷業(yè)有密切關(guān)聯(lián)行業(yè)的主營業(yè)務(wù)收入增長情況。這些行業(yè)多數(shù)是印刷業(yè)所服務(wù)的客戶行業(yè),也有造紙等上游行業(yè)。

表中顯示,2023年1-3月全部工業(yè)主營業(yè)務(wù)收入平均增長為-0.5%,較上月降幅收窄。

表1 部分行業(yè)主營業(yè)務(wù)收入增長率

分行業(yè)來看,隨著居民消費(fèi)需求逐步釋放,基本生活類消費(fèi)保持了持續(xù)增長,如農(nóng)副食品、食品制造、酒飲料茶、煙草制品等行業(yè);其他消費(fèi)品行業(yè)如紡織業(yè)、服裝服飾業(yè)等降幅有所收窄。工業(yè)品行業(yè)中,汽車制造業(yè)生產(chǎn)快速恢復(fù),營收增速由降轉(zhuǎn)增;但化工、計(jì)算機(jī)通信和其他電子設(shè)備制造業(yè)等行業(yè)增速尚無改善。

總體來看,一季度工業(yè)生產(chǎn)穩(wěn)步恢復(fù),但企業(yè)仍普遍面臨市場(chǎng)需求不足、盈利能力下降等困難。同時(shí)國際環(huán)境依然復(fù)雜嚴(yán)峻,外需增長存在不確定性。印刷企業(yè)所面對(duì)的2023年,依然是一個(gè)充滿挑戰(zhàn)的年份,依然需要印刷經(jīng)理人堅(jiān)定信心,付出卓絕的努力。

易大廳.png)